Harilik lineaarne regressioonmudel

7. Determinatsioonikordaja

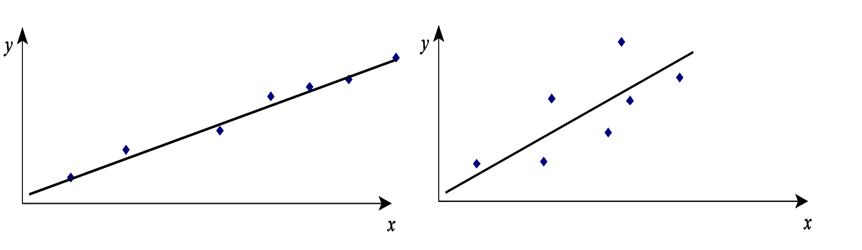

Kui mudeli parameetrid on statistiliselt olulised, tuleb hinnata ka mudeli kirjeldusvõimet. Alljärgneval joonisel on regressioonjooned kahe erineva punktiparve korral.

Vasakpoolsel joonisel on mudeli kirjeldusvõime suurem kui parempoolsel joonisel. Aga kuidas kirjeldusvõimet kvantitatiivselt hinnata? Selleks kasutatakse determinatsioonikordajat R2 (R-square).

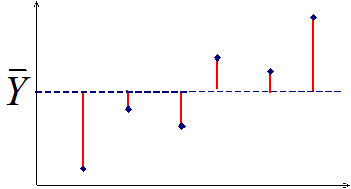

Determinatsioonikordaja leidmiseks analüüsitakse sõltuva tunnuse Y hajuvust. Eristatakse koguhajuvust, jääkhajuvust ja seletatud hajuvust.

| Koguhajuvus (Total Sum of Squares) iseloomustab sõltuva tunnuse väärtuste hajumist ümber selle keskväärtuse ja selle kvantitatiivseks hindamiseks kasutatakse hälbeid keskväärtusest: \(TSS = \sum {{{\left( {{y_i} - \bar y} \right)}^2}} \) |

|

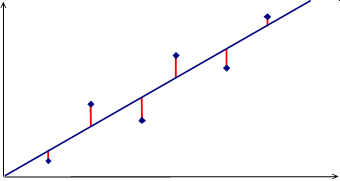

| Jääkhajuvus (Residual Sum of Square) siseloomustab sõltuva tunnuse väärtuste hajumist ümber regressioonjoone ja selle kvantitatiivseks hindamiseks kasutatakse hälbeid regressioonjoonest: \(RSS = \sum {{{\left( {{y_i} - \hat y} \right)}^2}} \) |

|

Regressioonmudeliga kirjeldatud hajuvus ehk seletatud hajuvus (Explained Sum of Squares) on nende vahe:

\(ESS = TSS-RSS\)

Determinatsioonikordaja näitab, kui suur osa koguhajuvusest on mudeli poolt ära seletatud

\({R^2} = \frac{{{\rm{seletatud \; hajuvus}}}}{{{\rm{koguhajuvus}}}} = \frac{{ESS}}{{TSS}} = 1 - \frac{{RSS}}{{TSS}}\)

Loomulikult ei saa seletatud hajuvus olla suurem kui koguhajuvus, järelikult 0< R2 <1. Tihti esitatakse determinatsioonikordaja protsentides.

Järgmises demos saad muuta punktide hajuvust ümber sirge ja jälgida, kuidas muutub determinatsioonikordaja väärtus.

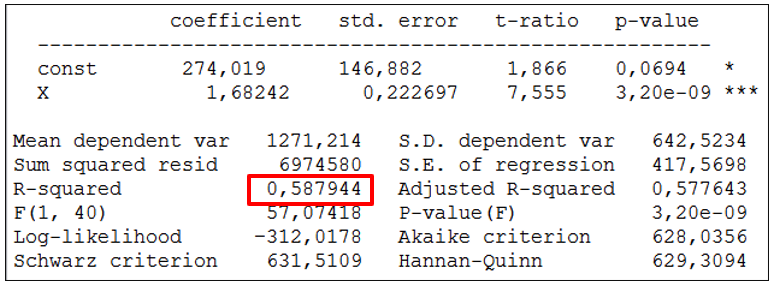

Regressioonmudeli aruandes kuvatakse determinatsioonikordaja väärtus. Näitena toodud elektrienergia tarbimise mudeli aruanne.

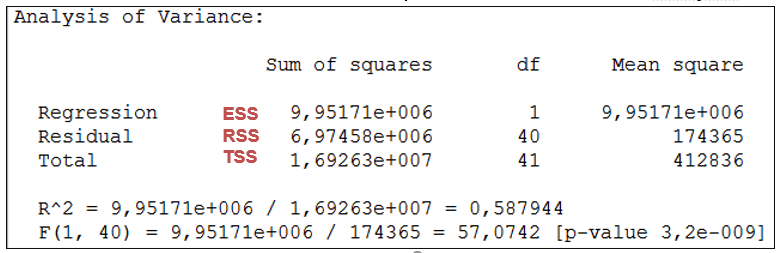

Sissetuleku varieerumine seletab ära ca 58,8% elektrienergia tarbimise varieerumisest. Koguhajuvust, seletamata ja seletatud hajuvust iseloomustavad näitajad on esitatud ANOVA tabelis (programmis Gretl mudeli aruiandes Analysis->ANOVA)

Punasega on aruandele lisatud eespool toodud näitajate tähistused. Aruandes on esitatud on ka determinatsioonikordaja R2 arvutus ESS/TSS.

Hariliku lineaarse regressioonmudeli y=ax+b+u korral on determinatsioonikordaja võrdne lineaarse korrelatsioonikordaja r ruuduga

\(R^2 = r^2\)

Determinatsioonikordaja sisu on paremini mõistetav kui korrelatsioonikordaja oma.